シーネット結婚相談所の会員さん向けの婚活サポートページです。

結婚相談所での婚活で 真剣交際に進むと、結婚生活でのお金のことで不安になられる方が見受けられ、ご相談を受けるケースが多いです。

ご相談内容の多くが、「結婚後のお金が心配なのでファイナンシャルプランナーに相談しようと思いますがどうでしょうか?」とご自身が不安になられている場合と、「お相手の方が結婚後のお金を心配されていて、ファイナンシャルプランナーに相談されたがっているんですがどうでしょうか?」とお相手が不安になられている場合があります。

多くが、ファイナンシャルプランナーに相談しようかどうしようかのご相談です。

結婚生活におけるお金の不安に関して、次の順序で整理して考えてみましょう。

- そもそも相談しようと思っているファイナンシャルプランナーとはどんな職業なのかを知る。

- 自分がお金に対して不安なのか、お相手が不安なのか。

- 不安とは具体的なことに対してではなく、漠然としたことに対して心配になる事なので、少し問題を具体的にして何が心配なのか考えてみる。

ファイナンシャルプランナーとは

ファイナンシャルプランナーとは、将来の資金計画のアドバイスをしてくれる職業の人です。

ファイナンシャルプランナー関連の資格には、国家資格と民間資格があり、お金に関する知識を持った専門家です。

- 年金や社会保障、住宅ローン、教育資金など日常生活に関するお金の事

- 預金や株などの投資に関する事

- 税金に関する事

- 生命保険や損害保険など保険に関する事

- 不動産に関する事

- 相続や事業承継に関する事

ファイナンシャルプランナーに相談に行くと、シーネット結婚相談所の入会時に行った『夢プラン』に実際に必要なお金(資金)を書き加えたものを作成していくことが多いです。

シーネット結婚相談所が婚活でファイナンシャルプランナーを勧めない理由

日本結婚相談所連盟(IBJ)の加盟結婚相談所、特に大手の結婚相談所ではIBJ系列のファイナンシャルプランナーに結婚後のお金に関して相談することを会員さんに勧めることが多いです。

会員さんに結婚後のお金に関して相談したいという、潜在的、顕在的なニーズがあることが多いので、他の相談所さんがファイナンシャルプランナーへ相談することを勧めることを、一長一短がありますので、もちろん私たちは否定しません。

私たちシーネット結婚相談所がファイナンシャルプランナーへ真剣交際の段階で相談しに行くことを、会員さんに積極的にお勧めしていないのは、メリットとデメリットで、以下の理由からデメリットの方が勝ると思うからです。

もし相談するのであれば、二人での生活がスタートした後の方がより現実的でデメリットが少なくて良いと思います。

おすすめしない理由1

今相談しても、不確定要素が多く現実的な資金プランが立てにくいから。

お金の相談をする場合、結婚生活において必要なお金を見える化することがほとんどです。

子供は何人いて、その子どもは私立に通うのか公立に通うのか。習い事は何をするのか。

住まいも子供の状況によることも多いです。家計費の多くは、教育費、住居費、子育て費です。

もしお子様がいない生活を想定されているのであれば、一人暮らしよりも二人の生活の方が一人当たりの生活費は少なくなると思います。

おすすめしない理由2

お金のことが前面にでると、そのメリットよりもお金のことで縁が切れてしまうキッカケとなる可能性があるから。

現段階では、『結婚したら死ぬまでに二人でしたい事リスト』を作るなど、お互いの結婚に向けた幸せな気持ちを膨らませた方が良いと思います。

おすすめしない理由3

ファイナンシャルプランナーに相談すると、保険の話になることが多いです。

もしかしたら保険の勧誘をされるかもしれません。そして勧誘されるだろうと思っています。

保険の勧誘をするときには、不安を煽る方が販売しやすいかもしれません。

相談に行くことによって、不安感が高まることを懸念しています。

また、相談に行かれるファイナンシャルプランナーさんが勧める保険が良い保険かどうか私たちは知りません。保険にはお金が掛かります。安易に私たちから自分の会員さんにファイナンシャルプランナーさんに相談に行くことをお勧めできません。

自分がお金に対して不安なのか、お相手が不安なのか。

結婚生活でのお金に関して不安心配しているのは、あなたですか?お相手の方ですか?

お相手の方が将来のお金に関して不安な場合

お相手の方が、ファイナンシャルプランナーに相談されたがっている場合は、もしかしたらお相手の相談所さんから勧められて相談に行きたい気持ちになっているのかもしれません。

お相手の不安な気持ちを勇気付けて上手に解消するのも、人生を共にしていくあなたの役目です。

『二人で一緒に頑張っていけば大丈夫だから』『何があっても頑張るから』そんな言葉掛け

あなたは相談に行くことに消極的な気持ちかもしれませんが、お相手の方にしてみればファイナンシャルプランナーに相談に行かないとという思いになっていると、行かない限りその思いは消えません。

執拗に行くことを拒否するより、機嫌よく付き合ってあげましょう!

あなたが将来のお金に関して不安な場合

将来のお金で心配なのは、はっきりとした理由がありますか?

それとも漠然となんとなく不安でしょうか?

なぜ不安なのか、何が心配なのか整理して考えてみましょう。

対策が立てやすくなりますし、先がわかると不安が和らぎます。

お金の不安を整理してみよう!

ファイナンシャルプランナーのセミナーを受講するにしても、ファイナンシャルプランナーに相談するにしても、結婚後の自分たちの状況によって左右されます。

先ずは、お金のことをシンプルに考えてみましょう。

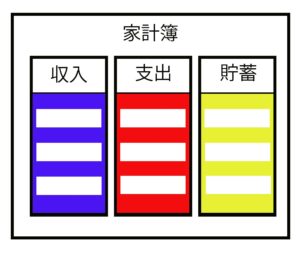

結婚生活における家計

そもそも収入や貯蓄以上にお金を使わなければ、お金に困ることは無いです。

また、もしも一人暮らしの方どうしが結婚した場合、二人で暮らしたからと言って、一人暮らしの時と比べて、通常家賃が2倍、食費が2倍、家電家具などが2倍かかるわけではありませんので、別々に一人で暮らしていた時よりも、結婚当初二人で暮らした方が一人当たりの支出が減る場合が多いです。

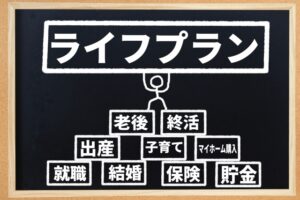

ライフプラン

一般的に人生において、日常生活費(食費、光熱費、税金、社会保険料)以外の3大出費は以下の3つと言われています。すなわち、結婚してすぐにこれらの資金が無くても生活できるけど、必要になった時の為に準備しておいた方が良いお金と言えると思います。

- マイホームの購入費

- 子供の教育費

- 自分たちの老後の生活費

結婚生活における資産のつくり方

婚活中のお金の心配は、「今のままの収入状況(今の勤め先)で、結婚したら結婚生活で考えなければいけない将来の3大出費、マイホームの購入費、子供の教育費&養育費、老後の資金が不足しないだろうか?」という不安なのかもしれません。

備えあれば憂いなしなのでしょう。

3大出費の為の将来のお金を貯めましょう。

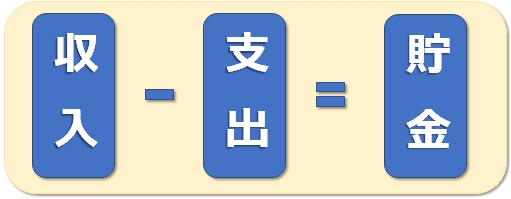

毎月稼いだお金から、毎月使ったお金の残りが貯金額です。

すなわち、将来の3大出費の資金となるお金です。

そうは言っても、もなかなか貯金するのって難しいですよね。

どうでしょう。

毎月稼いだお金から、毎月使ったお金の残りを貯金するのではなく、

将来の資産形成の為に、毎月貯金や投資する金額を先に決めておいて、その額を毎月の支出と決めておく方法もあります。

昔と違って今は将来の資産をつくるのに投資をする人も珍しくありません。

NISA、iDeCoなどの様に国も住宅資金、教育資金、将来の年金の為に個人ですることを税金を優遇して推奨しています。

貯金の様に貯蓄は、毎月貯金すれば基本元本保証がされ、損をせずに安定して資産を増やせます。

株式投資などの様に投資は、損(元本割れ)をするかもしれませんが、あなたが働かなくても、お金自身が働いてくれてお金自身でお金を増やしてくれる可能性があります。

資産運用とは、例えば株式投資の様に資産(お金)を株で運用して資産(お金)を増やすことです。資産運用で資産を増やすことを資産を育てるという言い方をします。貯蓄より早い期間で資産を増やす可能性があります。

婚活中の今やるべき事

お金のことが大事なのは、全く同感で異論はありません。

でも、お金のことの前に優先順位の高い事があります。

話し合える関係づくり

お金の話では、3大出費に関する話があるかもしれません。

・住宅の購入費用 ・子供の教育費 ・老後の為の資産

マイホームの購入費は購入するマイホームによって大きく必要な資金額が異なりますし、教育費も何人のお子さんを育てるのか、私立に通わせるのか国公立に通わせるのかによっても必要となるお金はもちろん変わるでしょう。

婚活中においてお金の事よりも優先順位が高いと思うのは、マイホームのこと、子供の事、自分たちの老後の事をお相手の方と正直な気持ちで話せる関係になっているのかどうかです。

家計のお財布

二人が何でも話し合える関係になっていて、

もしもファイナンシャルプランナーのお話しを聞くのであれば、ファイナンシャルプランナーのお話しを聞くメリットの1つとして、結婚したら家計のお財布をどうするか二人で話すきっかけになると思います。

そして、だれが家計をやりくりするのかを話し合う機会かもしれません。

家計の財布はどうするのか?

- 家計のお財布がひとつ

- 夫婦の収入を一緒にして夫婦のお金とする。

- 家計のお財布がふたつ

- 夫婦の収入を個々で管理し、家賃は男性、食費は女性などの様に分けたり、

決められた生活費をお互いに出し合う。

- 夫婦の収入を個々で管理し、家賃は男性、食費は女性などの様に分けたり、

- 家計のお財布がひとつ

- 収入を夫婦のお金とする。

- 家計のお財布がふたつ

- 生活費として決められたお金を家計に入れ、必要な出費があるときは別途出す。

家計のお財布がひとつの方が、今現在夫婦(家庭)の現預金などの資産がいくらあるのか把握しやすいので、マイホームの購入費、子供の教育費、老後の為の資産などの対策がしやすいメリットがあります。

お財布がふたつだと『お相手が貯めていると思っていたのに。。。』なんてことがあるかもしれません。

結婚に向けて気持ちを上げること

将来の結婚生活でもしかしたら色々な問題が起きても、この人と一緒に乗り越えていこうという気持ちに至っているかです。

婚約(プロポーズ)前の場合、結婚に向けて二人の気持ちを上げるのが何より大事です。

今は男性も女性も結婚が現実的に見えてくると、マリッジブルーになる方がいらっしゃいます。

結婚に向けての気持ちが下がったり、不安な気持ちが出てきます。

不安な気持ちの解消の為に、ファイナンシャルプランナーのセミナーや相談を受けるのは良いと思います。

気持ちが上がる前に、現実的で生々しいお金の話のセミナーや相談を受けることで気持ちが下がらない様にして下さい。